1. Blockchain Kavramı ve Benzer Sistemlerden Farkı

Blockchain’in birkaç tanımı yapılabilir;

1.Tanım:

Türkçeye “Blok Zinciri”, “Bağlı Kayıtlar Dizisi” veya “Bağlı İşlem Öbekleri” şeklinde çevrilebilecek “Blockchain”, işlem kayıtlarını bilgisayar ağları üzerinde zaman kaşesiyle tarihleyerek, tarihçeleriyle birlikte geriye dönük olarak değiştirilemeyecek ve silinemeyecek biçimde birbirine bağlı bloklar halinde saklayan, istendiğinde ulaşılabilen, denetlenebilen, programlanmış sözleşmeleri (smart contracts) yürütebilen web’den (wold wide web) farklı bir teknolojidir. Blockchain, herkese açık, özel veya yarı özel olabilir. Blockchain, web’den farklı olarak merkezi yapıda değil dağıtık yapıda çalışır. Böyle bir yapı bir taraftan hız, güvenlik ve devamlılık getirirken diğer taraftan bunun doğal sonucu olarak kolaylık ve maliyet avantajları getirmektedir. Blockchain’in diğer sistemler ile birlikte yani hybrid olarak çalışması da mümkündür, hatta kısmi web veya kısmi Blokchain olabilir.(1)

2.Tanım

Blockchain internetteki işlemleri kayıt altına alan genel bir hesap sistemidir ve ağdaki herkesin erişimine açıktır. Yani yaptığınız tüm değer takasları herkes tarafından görülebilir. Kimse işlemin kim tarafından yapıldığını bilmez ama ortak bir elektronik hesap sisteminin olması işlemlerin iki kez yapılamamasını sağlar. Bu nedenle blockchain son derece önemlidir çünkü bütün ağ güven konusunda ona bel bağlar. Tüm onaylanmış işlemler blockchain'de yer alır. Blockchain'in doğruluk ve kronolojik sıralaması kriptografi ile sağlanır. Bu nedenle özellikle sözleşmeli değer takasları için bu teknolojinin kullanımı yaygınlaşmaktadır. Evlilik yeminlerinden ev satışına dek her şeyi kayıt altına almak için blockchain kullanılabilir.(2)

Blockchain hakkında bazı yanlış bilgileri düzeltmek gerekir. Blockchain hakkındaki yanlış bilgilerden biri, blockchain’in işlem kayıtlarını elektronik ortamda tutabilen açık küresel bir hesap defteri olduğudur. Ancak blockchain sadece işlem kayıtlarını elektronik ortamda tutan basit küresel defter değildir. Bunun çok ötesinde bilgileri yüksek derecede şifreleyerek geriye doğru değişmez biçimde saklayabilen, havale, devir, takip, tevsik, doğrulama işlemleri yapabilen, akıllı sözleşmeleri çalıştırabilen, programlanan iş ve işlemleri yürütebilen, yönetim ve devlet işlerinde kullanılabilecek yeni bir teknolojidir. Durum böyle olunca, başta hayatı kolaylaştıran günlük işler olmak üzere tüm devlet, yönetim ve finansman gibi konuları yeniden düşünmek gerekmektedir.

Blockchain, bir alet, araç veya makine değildir. Blockchain web gibi internet üzerinde çalışan ancak web’den farklı avantajlar sunan bir altyapıdır. Blockchain’nin üst yapıda verimli olması için akıllı ve profesyonel yazılımlar ile desteklenmesi ve donatılması gerekir. Aksi halde sadece basit havale, saklama ve doğrulama işlerini kullanmaya yarayacak, bunun ötesine geçemeyecektir. Daha ileri düzeyde, ileri finansman ve hukuk işleri, devlet, yönetim, sanayi gibi yerlerde kullanmak için daha profesyonel yazılımlarla çalıştırılmaya ihtiyacı vardır. Nasıl çalıştırırsanız öyle verim alırsınız. Blockchain’de limit kullanıcıdır. Blockchain ile sadece pizza siparişi vermek, basit iddia veya bahis işine girmek veya akıllı sözleşmeler ile akreditif açmak(3), finansman işleri yapmak veya sanayi işlerini yapmak da mümkündür. Daha önce belirttiğimiz gibi, blockchain ile yapılabilecekler konusunda sınır yok gibidir; burada sınır, kişilerin hayal gücü ve yeteneğidir. Bugün internet üzerinde web teknolojisi ile birçok ticaret ve bankacılık işlemi yapılabilmektedir. Blockchain ile bunun çok daha fazlası yapılacaktır. Uzmanlara göre web teknolojisi bilgiye ne yaptıysa Blockchain teknolojisi de işlemlere aynı şeyi yapacaktır(4). Blockchain’i sadece bir teknoloji olarak görmemek gerekir, birçok şeyi değiştirecek ve etkileyecek bir olay olarak görmek gerekir. Kısacası Blockchain, sosyal hayattır, finansmandır, yönetimdir, devlet işleridir, iş dünyasıdır, eskidir, yenidir, her şeydir.

Başta finans dünyası olmak üzere pek çok alanda köklü değişikliklere yol açacağı için her yenilikte olduğu gibi başlangıçta Blockchain kullanımı dirençle karşılaşacaktır. Bu direnç daha çok bankalar ve finans kurumları ile bilgi teknolojileri firmalarından gelecektir zira birçok işlemde Blockchain bu aracıları ortadan kaldıracaktır. En fazla teknoloji firmaları, bilgi güvenliği ve bankalar gibi kurumları tehdit edeceği tahmin edilmektedir. Örneğin, bir havale bir göndericiden bir alıcıya noktadan noktaya aracısız olarak güvenli ve hızlı bir şekilde yapılabiliyorsa bu hizmet için bir bankaya komisyon ödemenin anlamı olmayacaktır. Aynı durum bir akreditif işlemi veya noterlik işlemi için de geçerli olabilecektir.

Başta bankalar ve finans kurumları olmak üzere SWIFT gibi önemli mesajlaşma firmaları başlangıçta bu gücü küçümsediler, zamanla bu gücün büyüklüğünün farkına varabildiler ve sonuçta iş birliği yapmak ve kullanma eğilimine girdiler. Bu durum sadece bankalar ve finans kurumları için değil, diğer birçok sektör için de geçerli olacaktır. Bu nedenledir ki, IBM, SWIFT, Barclays Bank, HSBC, BNP, Banco Santander, Bank of America, Credit Mutual, Societe Generale, UBS, Westpac, Standard Chartered, LLoyds Bank, Credit Suisse, RSB, ABN AMRO, CBW BANK, BBVA Compass, Citibank, HSBC, JP Morgan Chase, Morgan Stanley, DBS, USAA, Rabobank, Fidor Bank, Goldman Sacs, Nasdaq, Cross Flayer Bank, Deutshe Bank, ANZ Bank, Euro Banking Association, UHV Bank, Visa, Western Union, Commonwealth Bank gibi kurumlar bu konuda çalışma ve uygulama geliştirmeye başladılar.

2. Blockchain’i Değerli ve Güçlü Yapan Unsurlar

Blockchain’in en güçlü taraflarından biri merkezi bir sisteme bağlı olmaması, dağıtık yapıda çalışmasıdır. Birbirlerine direk ve bir şebeke üzerinde bağlı bilgisayarlar aracılığıyla kesintisiz çalışır. Blockchain yapısında bilgisayarlar dağıtık bir yapı ile birbirlerine bağlıdırlar. Kompleks bir yapı ile tek bir merkeze bağlı olmadıkları için sistem hatası, elektrik kesintisi veya siber saldırılar sonucu tamamen devre dışı kalmaları pek mümkün değildir.

İnternet, yakın tarihte web teknolojisi ile bazı aracıları ortadan kaldırmıştı. Şimdi de Blockchain bir başka grup aracıları ortadan kaldıracaktır. Uzmanların ifadesine göre, web bilgiye ne yaptıysa Blockchain’de işlemlere aynısını yapacak, insan aklının sınırlarını zorlayacak ve hayallerin ötesine geçecektir. Zaten Blockchain’in söz konusu etkilerinden birçoğunu görmeye başladık bile. Web ve veri tabanları en ileri teknoloji oldukları dönemde nasıl kendi yaklaşımlarını getirdilerse Blockchain’de kendi yaklaşımını getirecektir. Bir süre dirençle karşılaşsa bile sonunda bu yaklaşım benimsenecek ve kullanılacaktır. Geçmişte “Google” ve “akıllı telefonlar” olmadığı halde işlerimizi yapıyorduk, bugün yine yapıyoruz ancak yeni dönemde işlerimizi yapmamızda Google ve akıllı telefonlar vazgeçilmez olmuştur. Eskiden düşünemediğimiz birçok şeyi bunlar aracılığıyla daha verimli yapmaya başladık. Yeni kapılar açtılar, birçok mesleği ve aracıyı ortadan kaldırdılar, ancak yeni meslek ve aracıları da beraberlerinde getirdiler.

Blockchain’de bugün her ne kadar acil bir ihtiyaç olarak gözükmüyorsa da ileride birçok alanda vazgeçilmez olacaktır. Daha nelere yol açabileceğini şimdiden tam olarak söyleyebilmek mümkün değildir. Belki de verileri girerek roman, hikâye, makale ve senaryo yazdırmak bile mümkün olabilecektir. Bugün geleneksel yöntemlerle yaptığımız birçok işlemi Blockchain ile yapabiliyor olacağız. Örneğin; para transferleri, tapu kayıtları, noter işlemleri, kimlik doğrulamaları, işlem takipleri, akıllı sözleşme düzenlemeleri, finansman işleri, patent ve telif hakları korumaları vs. Diğer taraftan mükerrer işlemleri, yasal olmayan işleri ve birçok sahteciliği önlemek gibi olumlu işlerde göreceğiz.

Bugün web teknolojisi ile çok fazla bilgiye ulaşabiliyoruz, ancak bilgiye ulaşmak yeterli değildir. Birçok durumda ulaşılan bilgiye güvenmek ve işleme alabilmek için o bilginin orijinal olduğundan ve değişmediğinden emin olmamız gerekmektedir. Mevcut durumda bunu sağlayabilmek yani güvenilir bilgileri elde edebilmek için üçüncü tarafların hizmetinden faydalanmamız gerekmekte, yani bir bakıma üçüncü taraflara güvenmek zorundayız. Blockchain ile bu ihtiyaç karşılanacak, bu tür aracılara ihtiyacımız olmayacaktır. Zira Blockchain ile başka kişilerin hizmetine değil sisteme güven vardır. Blockchain’de yüksek derecede güvenlik standarttır, zira bir ilk blokun oluşturulması veya yeni bir blokun mevcut blok zincirine eklenebilmesi için yüksek matematiksel algoritmalar ile çok kısa sürede şifrelenmesi şebeke üzerindeki görevli bilgisayarlarda (nodle) doğrulanması ve konsensüsünün sağlanması gerekir. Blockchain üzerinde yapılan işlemler kendi güvenliklerini kendileri sağladıkları için ayrı bir güvenlik sertifikasına ihtiyaçları yoktur, her bir işlem yüksek şifreleme ve doğrulama yöntemleriyle sisteme girer ve aynı şekilde işlem görmeye devam eder.

Blockchain’de basit şifreleme yöntemleri kullanılmaz, kaynağını yılların birikim ve tecrübesinden alan kriptoloji bilimini en ileri düzeyde kullanan algoritmik şifreleme ve doğrulama yöntemleri kullanılır ki zaten Blockchain’i güvenilir, ilginç ve kullanılabilir kılan da budur. Daha önce belirttiğimiz gibi Blockchain’de sisteme güven duyulur, kişilere değil. Blockchain mekanik açıdan yeni bir teknoloji değildir, ancak mevcut yazılım teknolojisinin mevcut uygulamaların yerini alabilecek uygulamaları geliştirmeye zorlayan bir teknolojidir.

Blockchain, başta finans olmak üzere hayatın pek çok alanı için yenilikler getirmektedir. Blockchain teknolojisi gerek noktadan noktaya aracısız çalışma özelliği ile gerekse de kullandığı çok sağlam algoritmik şifreleme ve doğrulama yöntemleri ile web teknolojisine göre çok daha güvenli, kolay ve hızlı bir teknolojidir. Her yeni teknolojide olduğu gibi Blockchain’e de direnç ve zorluklar olacaktır. Bu dirençlerin bazıları fikri, bazıları fiziki olacaktır. Fikri olanlar daha çok bilgi eksikliği, endişe ve önyargı kaynaklıyken fiziki olanlar daha çok standartlar ile ilgilidir. Bunlar altyapı ve üst yapı standartları olup, alt yapıda standart genelde sağlanırken üst yapıda standardın sağlanması her zaman mümkün olmamaktadır. İş yapmak için geliştirilen ve kullanılan uygulamaların çoğu standart değildir. Geliştirmek için kullanılan yazılımların bile çok farklı özellikleri olabilmektedir. Bu nedenle anlaşılmaları, yaygın kullanılmaları pek kolay olmamaktadır. Örneğin; IBM, Etherum, Ripple.

Blockchain ile ilgili önemli engellerden bir diğeri yukarıda belirttiğimiz gibi yanlış bilgilerdir. Blockchain’e ilişkin yanlış bilgilerden bazıları şunlardır: yeraltı ve gizli servisler tarafından geliştirilmiştir; suç ortamlarında kullanılır; derin internetin ürünüdür; kaçakçılık, kara para ve terörizmin finansmanında kullanılır. Blockchain’in yasal olmayan işleri çağrıştırmasının nedeni, başlangıçta yasal görülmeyen işlerde kullanılmasıdır ve bir devlete ait olmayan dijital paraların kullanılması için geliştirilmiş olmasıdır. Örneğin; bitcoin.

Bu hususlar, Blockchain’e mesafeli yaklaşmaya neden olmaktadır. Şüphesiz zamanla Blockchain’nin sağlık, eğitim, devlet işleri gibi faydalı işlerde kullanıldığı görüldükçe bu önyargılar ortadan kalkacak ancak bu zaman alacaktır. Bu kısıma katkı sağlaması bakımından öncellikle yanlış bilinen bazı konuları açıklamakta fayda vardır. Bu konuları iki sorunun cevaplarıyla açıklamaya çalışacağız.

Birinci soru, Blockchain, yeraltı dünyası ve yasadışı işler ile mi ilgilidir? Bu sorunun cevabı hayırdır. Çünkü bu teknoloji sadece yeraltı dünyası ve yasadışı iş yapan kişilerin kullandığı işlemlerle ilgili değildir. Herkes kullanabilir, sonuçta bir teknolojidir, hangi amaçla kullanılırsa o şekilde sonuç doğurur. Devlet ve özel sektör işlerinde rahatlıkla kullanılabilir. Önemli olan yasal ve teknolojik altyapısının kurulmasıdır.

İkinci soru, Blockchain, sadece dijital para (Bitcoin, Litcoin, Ether, Altcoin) ve transferlerinde mi kullanılabilir? Bu sorunun cevabı da hayırdır. Blockchain’in çok geniş bir kullanım alanı vardır, sadece dijital para transfer işlerinde kullanılmaz. Bu nedenle şimdilik değişik amaçlar için geliştirilmiş birkaç versiyonu mevcuttur. Bunlar; Blockchain 1.0, Blockchain 2.0 ve Blockchain 3.0’dır. Bunlardan sadece Blockchain 1.0 para ve ödeme işlemleri ile ilgiliyken diğerleri sözleşmeler, taahhütler, protokoller, belgeler, teyitler, değerler, uygulama ve yönetim işleriyle ilgilidir. Örneğin; Blokchain 2.0 sözleşmeler ve doğrulama işlemleri ile ilgiliyken Blockchain 3.0 yönetim ve çözüm işleriyle ilgilidir.

3. Blockchain’in Ortaya Çıkışı ve Gelişimi

Blockchain’nin tarihi Bitcoin isimli dijital kripto para ile başlar. Bitcoin, dijital para birimidir. Altın, gümüş vb. gibi maddesel veya fiziki bir karşılığı şimdilik yoktur. Bitcoin bir ağ etkileşimidir. Bir merkezi yoktur. A’dan B’ye dijital para transferi sağlamaktadır. İnternet olan herhangi bir noktadan, internet olan herhangi bir noktaya transferi yapılabilir, aracısı, komisyoncusu yoktur, masraflar aracı olmadığı için oldukça düşüktür. Sadece transfer işlemini onaylayan madencilere çok cüzi miktarlarda ödeme yapılır. Bitcoin, açık kaynak kodla yazılmıştır ve herkese açıktır. Sistemin sahibi onu kullanan herkestir, tüm ülkelerde kullanılır ve offline hesabına kimse müdahale edemez. Bu bakımdan İsviçre bankalarından daha güvenlidir denilebilir.

Kullanım koşulu, ön sınırlama sözleşmeleri veya şartları gibi sınırlayıcılar yoktur. Bitcoinler, “madenci” denilen ücretsiz bir program tarafından üretilir, üretilecek bitcoinlerin belli bir sayı sınırı vardır ve toplamda 21 milyon adet üretilecektir. Üretim hızını ve enflasyonunu kontrol edebilmek için “zorluk seviyesi” her geçen gün belirli protokoller çerçevesinde artmaktadır. Bu seviyeler ağdaki üretim yoğunluğuna göre belirlenir. Her kullanıcının dijital bir cüzdanı vardır. Bitcoinler bu cüzdanlarda tutulur, bitcoin transferleri eşsiz bir imza ile imzalanır ve sırayla madenciler tarafından doğruluğu ve eşsizliği kontrol edilerek onaylanır. Böylece aynı bitcoin ikinci kez kullanılamaz. Bitcoin ile ürün satışı yapmak için hiçbir ekstra ödeme yapılmaz. Sizden herhangi bir ön koşul istenmez. Bitcoin, TL, USD, EURO gibi birçok para birimine dönüştürülebilir. Ancak bu işlemi yapan siteler komisyon almaktadır. QR kodu ile mobil ödemeler yapılabilir. Bitcoin borsaları hafta sonu ya da tatil günleri durmaz, daima çalışırlar.(5)

Bitcoin, Satoshi Nakamoto Mahlas ismiyle, 2008 yılında yazılan “Bitcoin: Uçtan Uca Elektronik Ödeme Sistemi” isimli makaleyle dünyaya duyurulmuştur. Satoshi’nin getirdiği yenilik, dağıtık işlemci güçlerini kullanarak her on dakikada bir transfer işlemleri onaylayan bir mekanizmayla, çifte harcamayı engellemiş olmasıdır. Satoshi Nakamoto, güvensiz ve potansiyel olarak hileli, dağıtık bir işlemci ağında, bilgi paylaşımının nasıl olacağı problemi olarak bilinen “Bizans Generalleri” problemine, merkezi bir otorite kullanmadan, “iş ispatı” kavramıyla yeni bir çözüm önermiştir. Satoshi Nakamoto’nun Nisan 2011’de ortalıktan kaybolmasına rağmen, sistem tamamen şeffaf ve matematik prensipleri çerçevesinde çalışmaya devam etmektedir. 2009 yılında çalışmaya başlayan Bitcoin ağının, şu an ki toplam işlemci gücü, dünyanın en hızlı bilgisayarlarının gücünden fazladır.(6)

4. Blockchain’in Kullanılabileceği Alanlar

Mevcut yapısı itibariyle tüm Blockchain’ler ile yapılabilecek işler özetle şunlardır:

–Cüzdan hesap işlemleri

–Dijital para transferleri (Bitcoin, Litcoin, Ether vs.)

–Dijital kimlik işleri

–Ülke paraları transferleri, ödeme işleri

–Kayıt işlemleri

–Saklama işlemleri

–Dijital dosya işlemleri (kitap, fotoğraf, logo, şarkı, eser, patent)

–Akıllı sözleşme işlemleri

–Kimlik doğrulama işlemleri

–Belge, kıymet, menşe, işlem doğrulama işleri

–Şifreleme işlemleri

–Rehin işlemleri

–Menkul ve gayrı menkul (taşınmaz) işlemleri

–Her türlü belge işlemleri (fatura, konşimento, sertifikalar ve diğer)

–E-devlet işlemleri

–Yönetim işleri

–Noter işleri

–Evlenme/boşanma işleri

–Oylama işleri

–Uyum işleri (Müşteri Tanıma - Know Your Customer(KYC))

–Devir ve temlik işleri

–Takip işleri

–Kayıt işleri (kamu, sağlık, trafik vs.)

–İhale işlemleri

–Tevsik işleri

–Karşılıklı işlemler

–Denetleme işleri

–İnsan kaynakları işleri

–Referans işleri

–Tedarik zinciri işleri

–İthalat ihracat işlemleri

–Finansman işlemleri (kredi bulma, kullandırma, iskonto)

–Sermaye ihtiyacı karşılama işlemleri, kitle fonlama (crowdfunding)

–Bağış toplama ve yönetimi işleri

–Sendikasyon işleri

–Sigorta takip ve tazminat işleri

–Telif, tapu kayıt ve kopya ürün koruması işlemleri

–Askeri emir komuta işleri.

Ancak bu işlemler zamanla daha da artırılabilir.

5. Blockchain’in Faydaları

Blockchain’in avantaj ve faydaları şu şekilde sıralanabilir:

–Güvenlidir

–Hızlıdır

–Durmadan hizmet verir

–Bozulmaz

–Kaybolmaz

–Erişim sorunu olmaz

–Bir merkeze bağlı değildir

–Her bilgiyi kaynağında doğrular

–Belgeleri kaynağında doğrular

–Her bilgiyi değişmeden kalmak üzer saklar

–İhtiyaç halinde doğrulama yapar

–Şeffaflık sağlar

–Denetime izin verir

–Sahteciliği engeller

–Mükerrerliğe izin vermez

–Sözleşmeleri programlar

–Programlanan sözleşmeleri çalıştırır

–Programlanmış işlemleri yapar

–Siber saldırılara karşı dirençlidir

6. Blockchain ile Finansal Ürünleri Kullanmak

Blockchain ile neredeyse tüm finansal ürünleri kullanmak mümkündür. Blockchain ile finansal ürünleri kullanmaktan kastımız finansman ile ilgili kullanılan belgelerin Blockchain’de muhafaza edilmesi, teyitlerinin alınabilmesi, gerektiğinde denetlenebilmesi ve kullanılabilmesinin yansıra Akreditif, Standby, Garanti, Kontrgaranti, BPO gibi taahhütlerin akıllı sözleşmeler (smart contract) biçiminde programlanması ve yürütülmesidir. Burada örnek olarak, bir akreditifin Blockchain üzerinde çalışmasını ele alacağız. Akreditif bilindiği üzere şartlı bir banka taahhüdüdür.(7) Blockchain üzerinde akıllı sözleşme (smart contract) ile programlanarak kullanılabilir. Böylece açılışından kapanışına kadar bütün işlemler sırası geldikçe Blockchain tarafından işleme alınır ve tamamlanır. Bugün bunu gerçek işlemlerde uygulayan yerler ve şirketler vardır. Contour bunlardan biridir.

Bir Kullanım Senaryosu (Use case)

Banka, finans kurumu ve müşterilerin kendi Blockchain altyapıları vardır veya mevcut bir yapı üzerinde çalışıyorlardır.

Blockchain üzerinde işlemler duruma göre kısmi veya tümüyle yapılabilir. Yani Blockchain bir işlemin başlangıcından itibaren veya belli bir aşamasından itibaren kullanılabilir. Örneğin, alıcı ve satıcı kendi arasında alım-satım sözleşmesini bir “akıllı sözleşme” (smart contract) şeklinde yaparak Blockchain üzerinde yürütebilir veya sadece ödeme yöntemini veya bir belgeyi Blockchain üzerinden alabilir. Akreditifin Blockchain üzerinden açılması veya bir menşe sertifikasının Blockchain üzerinden alınması gibi.

Aşağıdaki kullanım senaryosu (use case) bu konuda fikir vermek açısından bir “vadeli akreditif” için baştan sona Blockchain üzerinde olacak biçimde yapılacaktır.

Alıcı, satıcı ve bankaları blockchain kullanmaya hazırdırlar.

Alıcı, malı “Vadeli akreditif” ile almak istemektedir.

Alıcı, müşteri bulmak için kendisine “Müşteri Bul” isimli bir “Akıllı Sözleşme” (“Smart contract”) hazırlamıştır.

Alıcı, almak istediği malın fiyatını, tanımını, kalitesini, ödeme yöntemini “Müşteri bul” isimli “Akıllı Sözleşme”ye girer.

“Müşteri bul” isimli “Akıllı Sözleşme” Blockchain üzerinde çalışır ve istenen malı bağlantıları aracılığıyla bulur, programladığı üzere ya Alıcı’nın kontrolüne sunar veya otomatik işleme tabi tutar.

Alıcı ve Satıcı iletişime geçerler, mutabık kalırlarsa aralarında Alım-satım sözleşmesi yaparlar.

Alım-satım sözleşmesini “Akıllı Sözleşme” biçiminde yapabilirler. Bu durumda Blockchain üzerinde çalıştırabilir, müteakip bütün işleri (akreditif açılması, belgelerin ibraz edilmesi, belgelerin incelenmesi, uygunluğun belirlenmesi, finansman işlemlerinin yapılması, takip işlemleri, kapama işlemleri vs.) bu “Akıllı Sözleşme”’ye yaptırabilirler.

Not : Kullanım senaryosunda “Akıllı Sözleşme”ye bütün yetkilerin verildiğini ve tüm tarafların elektronik ortamda entegre olduğunu ve işlem yapabildiğini, kâğıt belge kullanılmadığını varsayalım. Elektronik ortamda entegre olmayan ve işlem yapmayan taraflarla kısmi, karışık (hybrid) çalışılabilir.

Kullanım senaryomuzun ismi “Import L/C” olsun. Bunun üzerinde çalışan ve birbirini tetikleyen, tamamlayan “Akıllı Sözleşmeler” (“Smart Contracts”) olacaktır.

İşlemi başlatalım;

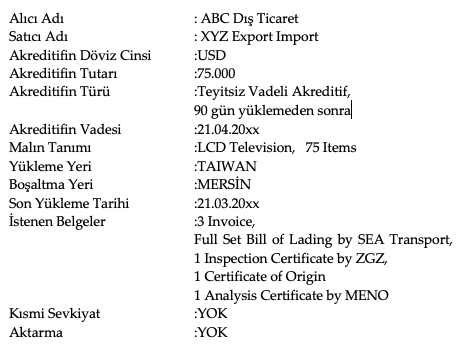

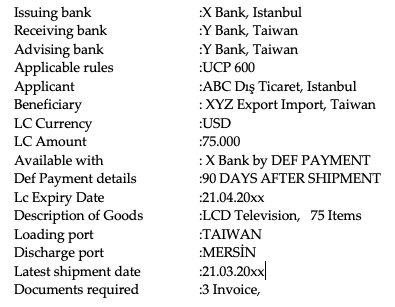

Alıcı’nın nezdinde bu amaçla hazırlanmış bir “Akreditif Açılışı Teklifi” isimli bir “Akıllı Sözleşme” vardır. Alıcı, Akreditif açılışına karar verdikten sonra Blockchain’e “Akreditif Açılışı Teklifi” isimli “Akıllı Sözleşme” yi gönderir. Alıcının bankası bir uyarı alır, Blockchain üzerinden “Akıllı Sözleşme” yi alır, “Akıllı Sözleşme” de şu bilgiler vardır;

“Akreditif Açılışı Teklifi” isimli “Akıllı Sözleşme” bankaya ulaştıktan sonra banka nezdinde bulunan “LC Issuing Smart Conract” isimli akıllı sözleşmeyi çalıştırır. “LC Issuing Smart Conract” isimli akıllı sözleşme sırasıyla;

Müşteri Durum Tespiti (Customer Due Dilligence) yapılıp yapılmadığını kontrol eder,

Müşterinin Kredi limit kontrolünü yapar,

Muhabir bankayı belirler,

Akreditifi müşterinin “Akreditif Açılışı Teklifi” akıllı sözleşmesine göre oluşturur,

Akreditif bilgileri aşağıdaki gibi olur, her alan programlandığı gibi işlev görür,

X Bank Akreditifi yukarıdaki içerik ile “LC Issuing Smart Contract” ismi ile programlar ve Blockchain’e gönderir,

Y Bank bir uyarı alır ve Lehtara bir örneğini gönderir veya Lehtar Blockchain üzerinden alır,

“LC Issuing Smart Conract” isimli akıllı sözleşme Lehtarın bütün hareketlerini izlemeye alır, yükleme, belgelerin hazırlanması gibi.

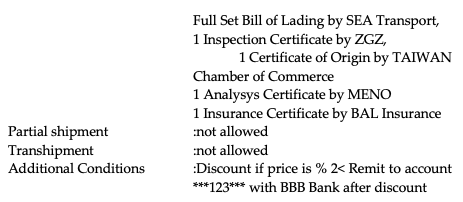

“LC Issuing Smart Conract” akreditifin lehtar tarafından alındığını SEA Transport, ZGZ, TAIWAN Chamber of Commerce ve MENO iletir,

Lehtar yükleme yapmadan önce ZGZ firmasından Gözetim belgesi alır,

“LC Issuing Smart Conract” akreditifin istediği bilgileri hemen ZGZ firmasından alır, (Not: Smart Contract bu bilgileri elektronik ortamda manuel müdahale olmadan kendisine verilen programa göre alır)

Lehtar yükleme yapmadan önce MENO firmasından Analiz Sertifikası alır, “LC Issuing Smart Conract” akreditifin istediği bilgileri hemen MENO firmasından alır,

Lehtar, Fatura düzenler, “LC Issuing Smart Conract” fatura bilgisini alır,

Lehtar, Menşe Sertifikasını hazırlar, “LC Issuing Smart Conract” Menşe sertifikası bilgilerini TAIWAN Chamber of Commerce’den alır,

Lehtar, yükleme yaparken “LC Issuing Smart Conract”a yükleme bilgisini SEA Transport isimli taşıma şirketinden alır,

“LC Issuing Smart Conract” yükleme bilgisini BAL Insurance isimli sigorta şirketine gönderir, BAL Insurance bilgileri Blockchain’den alır ve Sigorta belgesini düzenledikten sonra Blockchain’e koyar.

“LC Issuing Smart Conract” bu bilgilerin hepsini toplar,

UCP 600 ve ISBP (International Standart Banking Practices)’e göre inceler,

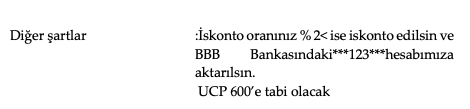

Belgelerin uygunluğunu belirledikten sonra vadeli ödeme taahhüdüne girer, muhasebe kayıtları için ilgili bölümlere uyarı gönderir, yüklemeden sonra 90 gün olarak vadeyi hesaplar ve takibe alır, iskonto için ilgili yerlerden fiyatları araştırır, %2’den daha düşük bir iskonto fiyatı belirlerse iskonto işlemini yapar ve iskonto edilen bedeli BBB Bankasındaki ***123*** hesaba gönderir.

Not: Bu akreditif kullanım senaryosu bugünkü standart bir uygulamaya çok benzer yapılmıştır, ileride gümrüklerle entegre olarak yapılabilirse ilgili kısımlar buna göre değiştirilebilir. Bu bir ithalat akreditifi için basit örnek olarak yapılmıştır, ihracat için de benzer bir senaryo yapılabilir. Sadece Blockchain ile bir finansal ürünün nasıl kullanılabileceğine ilişkin bir fikir vermek amacıyla yapılmıştır, gerçek bir işlemde detaylar farklı olabilecektir.

Mevcut durumda Blockchain teknolojisi yeni olduğu için hukuki ve mevzuat tarafında ciddi boşluk ve tereddütler vardır, Avrupa Birliği başta olmak üzere birçok kurum ve birlik bu konuda çalışmalar yapmaktadır, genel gidişat engellerin olmayacağı veya kaldırılabileceği yönündedir, yine de Blockchain teknolojisi ile bir şeyler yapmak isteyenlerin mutlaka hukuki altyapı ve mevzuat tarafını kendi bulunduğu yere göre araştırması ve buna göre aksiyon alması gerekir.

7. Sonuç(8)

Blockchain başta finans olmak üzere hayatın birçok alanını etkileyebilecek yeni bir teknolojidir. Mevcut teknolojilere göre hız, emniyet, maliyet, siber saldırılara karşı koymak gibi pozitif özellikleri vardır. Her sektör veya işe uygun olmayabilir ancak uygun olabildiği alanlarda zaman kaybetmeden uygulama imkânları profesyonel kurum veya kişilerden hizmet alarak araştırılmalı, altyapılar hazırlanmalı, işlemler akıllı sözleşmeler ile programlanarak çalıştırılmalıdır. İş veya işlemlerin tamamen uygun olmadığı yerlerde karma biçimde (hybrid) uygulamada yapılabilir, yani bir kısmı blockchain diğeri mevcut teknoloji olabilir. Blockchain teknolojisi kendinden önceki teknolojilerin yerini hızlı bir şekilde alan bir teknoloji (disruptive) olduğu için çok büyük finans ve teknoloji kurumları bunu görerek bu teknoloji ile iş birliği yapmak ve kendileri için kullanmak eğilimine girmişler ve bu amaçla konsorsiyumlar kurmuşlardır. “R3 Consortium” bunlardan biridir. Bunlar olumlu gelişmelerdir, artarak devam edecektir.

Dipnotlar

1 UTTER Dergisi, Ocak 2018, Makale, “Blockchain ve Finansman” A.Özalp

2 ValueWeb, C.Skinner, BKM Yayını, 2016, sh.526-527

3 Akreditif ve özellikle işleyişi hakkında bkz. ÖZALP Abdurrahman, Akreditif ve Uygulama, İstanbul 2015, Sayfa 13-169

4 “What internet did to the information, blockchain will do the same to the transactions” Ginni Rometty, CEO, IBM. https://www.forbes.com/sites/tomgroenfeldt/2016/09/28/ibms-ginni-rometty-tells-bankers-not-to-rest-on-their-digital-laurels/#79ab4ae3604d

5 http://coin-turk.com/bitcoin-nedir (8.1.2018).

6 ÇARKACIOĞLU Abdurrahman, Kripto-Para Bitcoin, Araştırma Raporu Aralık 2016, Sermaye Piyasası Kurulu Araştırma Dairesi, s. 14-15.

7 Akreditif konusunda detaylı bilgi için bakınız, Akreditif Ve Uygulama Kitabı, Abdurrahman Özalp, Türkmen Kitabevi, Baskı Yılı: 2015

8 Uluslararası Ticaretin Finansmanı, Prensipleri ve Blockchain, 2018, A.Özalp, Türkmen Kitabevi