I. Giriş

Blokzincir (Blockhain) teknolojisi ve bu teknolojinin en görünür çıktılarından birisi olan kripto paralar başta finans sektörü olmak üzere pek çok sektöre ekonomik modellerini yeniden yapılandırma olanağı sayesinde yeni çözüm önerileri getirmiş olup, mevcut haliyle halen uygulamasını aramaya devam bir teknoloji olduğunu söylenebilir.

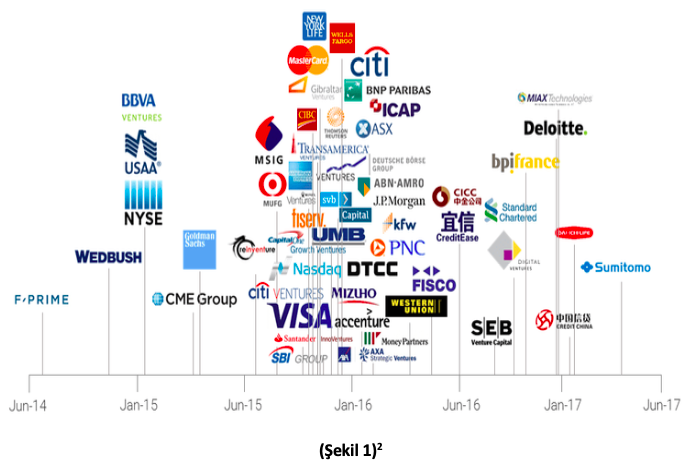

Dünya Bankası Grubu üyesi Uluslararası Finans Kurumu (IFC) tarafından yayınlanan “Blockchain, Gelişmekte Olan Pazarlarda Özel Şirketler için Fırsatlar” isimli raporunda1 bir hayli itibarlı bankaların ve yatırım şirketlerinin eş zamanlı olarak hem blokzincir teknolojisine hem de kripto paralara yatırım yaptıklarını belirtilmiştir (Şekil 1).

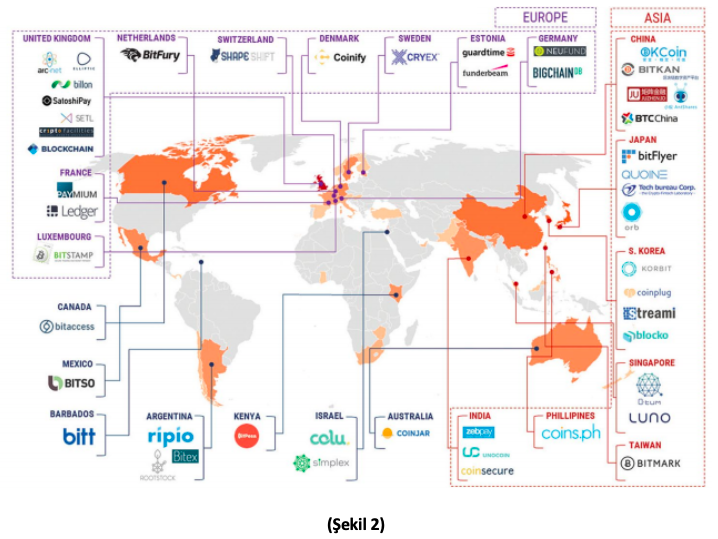

Bununla birlikte, 2012-2017 arasında finansal sektöre özelinde blokzincir tabanlı çözüm önerileri getiren global blokzincir firmalarının da bir hayli yaygın olduğu gözlenmektedir3 (Şekil 2).

II. Ülkemizdeki Mevcut Yasal Durum

Ülkemizde kripto paralara ve blokzincir teknolojisine ilişkin yürürlükte bulunan herhangi bir kanun, yasal düzenleme ve/veya resmi/idari makam kararı bulunmamaktadır. Bununla birlikte, ülkemizde sayısı 40’ı aşkın kripto para alım satım platformu bulunmakta olup, bu platformlara herhangi bir resmi veya idari bir kuruluş tarafından izin veya lisans verilmediği bilinmektedir.

Ülkemizdeki düzenleyici ve denetleyici otoritelerin kripto paralara ve blokzincir teknolojisine bakış açısının erken dönemde sadece risklere odaklanan ve dışarıda bırakıcı iken yakın dönemdeki bakış açısının ise risklerin ve fırsatların aynı derecede farkında olacak şekilde değiştiği gözlemlenmiştir. Ülkemizdeki düzenleyici ve denetleyici otoriterlerin kripto paralara ve blokzincir teknolojisine ilişkin görüşleri aşağıda kronolojik olarak sıralanmaktadır.

2013 yılı; Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) 25 Kasım 2013 tarihli ve 2013/32 sayılı Basın Açıklamasında; kripto paraların herhangi bir resmi ya da özel kuruluş tarafından ihraç edilmediği ve karşılığı için güvence verilmediği belirtilmiş olup, mevcut yapısı ve işleyişi itibarıyla 6493 sayılı “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” (6493 sayılı Kanun) kapsamında elektronik para olarak değerlendirilmediği ifade edilmiştir. 6493 sayılı Kanun kapsamında girmediğinden BDDK’nın çerçevesinde gözetim ve denetimi ise mümkün görülmemiştir. Bununla birlikte, ilgili Basın Açıklaması’nda kripto paralarla gerçekleştirilen işlemlerde tarafların kimliklerinin bilinmemesi, yasadışı faaliyetlerde kullanılması, piyasa değerinin aşırı oynak olabilmesi, dijital cüzdanların çalınabilmesi, kaybolabilmesi veya sahiplerinin bilgileri dışında usulsüz olarak kullanılabilmesi gibi risklerin yanı sıra yapılan işlemlerin geri döndürülemez olmasından dolayı kripto paralarım operasyonel hatalardan ya da kötü niyetli satıcıların suistimalinden kaynaklı risklere de açık olduğu kamuoyuna duyurulmuştur.

2016 yılı; Mali Suçları Araştırma Kurulu (MASAK) tarafından 03 Ağustos 2016 tarihinde yayımlanan Sektörel ŞİB Rehberi‘nde, bankacılık işlemlerine ilişkin şüpheli işlem tipleri arasında “T-001-3.47 Müşteri hesaplarından bitcoin satan aracı kuruluşlara bitcoin alımına yönelik para transferi yapılması.” eklenmiş olup, Bitcoin ve diğer kripto para birimleriyle yapılan işlemler şüpheli işlem bildirimine konu edilmiştir.

2017 yılı; ABD’de Chicago merkezli CBOE borsasında ve dünyanın en büyük borsa işletmecilerinden CME Group'ta Bitcoin’e dayalı vadeli işlemlerini başlaması ve Bitcoin'e dayalı Borsa Yatırım Fonlarının (ETF) işleme alınmasına yönelik ABD Menkul Kıymetler ve Borsa Komisyonu'na (SEC) yapılan başvurular üzerine Türkiye’de Sermaye Piyasası Kurulu’na (SPK) yatırım kuruluşları tarafından Bitcoin’in fark kontratlarına konu olup olamayacağı ve Bitcoin’e dayalı türev araç işlemleri yapılıp yapılmayacağına ilişkin görüş sorulmuştur. SPK’nın 01 Aralık 2017 tarihli kararında, kripto paralara ilişkin ülkemizde herhangi bir düzenleme bulunmadığı ve Sermaye Piyasası Kanunu kapsamında kripto paraların türev araçlara dayanak teşkil edemeyeceği belirtilerek bu nedenle müşterilere yönelik kripto para birimlerine dayalı spot veya türev işlemler yapılamayacağına karar verilmiştir.

2018 yılı ilk çeyrek; T.C. Başbakanlık Finansal İstikrar Komitesi’nin 11 Ocak 2018 tarihli ve 2018/01 sayılı Basın Açıklaması’nda kripto paraların ülkemizde yasal bir dayanağı bulunmadığı ve işlemlerin herhangi bir resmi otoritenin güvencesi altında olmadığı, kripto paraların piyasa değerinin aşırı volatil olduğu, dijital cüzdanların çalınabileceği, kaybolabileceği veya sahiplerinin bilgileri dışında usulsüz olarak kullanılabileceği, kullanıcıların ve hizmet alınan firmaların operasyonel hatalarından ya da kötü niyetli kişilerin suiistimallerinden kaynaklanan zararların, işlemlerin geri döndürülememesi nedeniyle düzeltilmesinin veya iptal edilmesinin mümkün olmadığı, önemli maddi kayıplara neden olabileceği, kripto para ihraç edecek girişimlerin başlangıç sermayesi elde etmeye dönük uygulamaları genellikle herhangi bir düzenleme ve gözetim kapsamında yapılmadığından dolandırıcılık için uygun bir zemin oluşturabileceği (ICO) ve yasadışı faaliyetlerde de kullanılma ihtimali (Silk Road) bulunduğu belirtilmiştir. T.C. Başbakanlık Finansal İstikrar Komitesi’nin 2018 yılında kripto para ve blokzincir teknolojisine ilişkin bakış açısının BDDK’nın 2013 tarihli bakış açısı ile aynı doğrultuda olduğu görülmektedir.

2018 yılı üçüncü çeyrek; bu dönemde uluslararası alanda Initial Coin Offering (ICO) olarak belirtilen sanal para arzının gittikçe popülerleşmesi ülkemizde de bu durumun pek çok sektör özelinde gündeme gelmesine yol açmıştır. SPK’nın düzenleme ve denetleme alanına giren kitle fonlaması ve halk arz gibi ICO projelerinin gündeme gelmemesi amacıyla SPK’nın 27 Eylül 2018 tarihli ve 2018/42 Sayılı Bülteni’nde konuya açıklık getirilmiştir. Şöyle ki; “Kripto Para Satışı” veya “Token Satışı” olarak da bilinen uygulamaların SPK’nın düzenleme ve gözetim alanı dışında kaldığı ancak bu uygulamaların dijital varlık satıcılarının belirli bir proje veya şirketi finanse etmek ya da bir şirketteki payı, bir hizmete erişim hakkını, gerçek hayattaki bir varlığı, ürün veya hizmete ilişkin kullanım hakkını temsil ettiğinin görüldüğü belirtilmiştir. Bu kapsamda, SPK’nın gözetin ve denetim alanına giren sermaye piyasası mevzuatı çerçevesinde gerçekleştirilecek halka arz ve kitle fonlaması faaliyetlerine benzer “token satışı” uygulamalarının izinsiz olarak gerçekleştirilmesi halinde SPK’nın gerekli her türlü idari ve cezai tedbir uygulayacağı duyurulmuştur. İlgili kararı özetlersek SPK, “Kripto Para Satışı” veya “Token Satışı”nın düzenlemediği ve denetlemediği ancak bu projeleri sürekli olarak gözetlediğini belirterek herhangi bir projenin SPK’nın düzenleme ve denetleme alanına girmesi halinde gerekli her türlü tedbiri alacağını belirtmiştir. Bu açından, SPK “Kripto Para Satışı” veya “Token Satışı”ndaki riskler konusunda hem yatırımcıları uyarmış hem de proje sahiplerine hangi alanların SPK’nın gözetiminde bulunduğunu duyurmuştur.

2019 yılı üçüncü çeyrek; bu dönemde 2 kritik gelişme yaşandığı söylenebilir.

Türkiye Cumhuriyeti Cumhurbaşkanlığı On Birinci Kalkınma Planı’nda (2019-2023) ise blokzincir tabanlı dijital merkez bankası parasının uygulamaya konulacağı, uluslararası iyi uygulamalardan yararlanılarak firmalara fırsat eşitliği sağlayan, güvenli bir finansal teknoloji (fintek) ekosisteminin oluşumu destekleneceği, blokzincir uygulamalarının yaygınlaştırılmasını teminen ulaştırma ve gümrük hizmetlerinde gerekli hukuki ve fiziki altyapı çalışmaları tamamlanacağı, kamu hizmetlerinin iyileştirilmesinde büyük veri, bulut bilişim, mobil platformlar, nesnelerin interneti, yapay zekâ, blokzincir gibi yeni teknolojilerden faydalanılabilmesi için süreç ve teknolojik altyapı iyileştirmeleri yapılacağı belirtilmiştir. İlgili Kalkınma Planı incelediğinde kripto paralar ve blokzincir teknolojisindeki olası fırsatların Türkiye Cumhuriyeti tarafından dikkate alındığı ve desteklendiği görülmektedir.

11 Eylül 2019 tarihinde yayınlanan MASAK’ın 12 Nisan 2019 tarihli Sektörel ŞİB Rehberi‘nde, bankacılık işlemlerine ilişkin şüpheli işlem tipleri arasında daha önceden yer verilen “Müşteri hesaplarından bitcoin satan aracı kuruluşlara bitcoin alımına yönelik para transferi yapılması.” ibaresinin kaldırıldığı görülmüştür. Bunun yerine MASAK, “T-001-3.47 Müşteri hesaplarından kripto para alımı amacıyla yurtiçi ve yurtdışı kripto para borsalarına ya da gerçek veya tüzel kişi hesaplarına müşteri profiline uymayacak sıklık ve tutarda para transferi yapılması.” ve “T-001-3.61 Kaynağı bilinmeyen veya şahsın mali profili ile uygun olmayan şekilde yapıldığından şüphelenilen kripto para satımı sonucunda müşteri hesaplarına transfer gelmesi.” ibarelerini eklemek suretiyle sadece kripto para alım satımının kendi başına şüpheli işlem olmadığını, müşteri profiline uymayan sıklık ve tutarda veya kaynağı bilinmeyen veya kişinin mali profili ile uyumlu olmayan işlemlerin şüpheli işlem sayılacağını belirtmiştir. Bu kapsamda, MASAK kripto paralara ilişkin erken dönemdeki katı bakışı açısını farklılaştırarak kara paranın aklanmasının ve terörün finansmanının önlenmesi kapsamındaki ulusal ve uluslararası politikalarla uyumlu bir şekilde kripto para alım satım işlemlerindeki riskin ve buna bağlı olarak şüpheli işlemlerin tanımı yapmıştır.

III. Son Dönemde Uluslararası Alandaki Yasal Gelişmeler

Kripto paralar, kripto para alım satım platformları, dijital cüzdan sağlayıcıların da işin içerisinde olduğu dijital varlık sağlayıcıları ile blokzincir teknolojisine ilişkin bakış açısı ve düzenlemeler ülkeden ülkeye farklılık göstermekle birlikte genel olarak 3 eğilim gözlenmektedir. Şöyle ki; (i) bazı ülkeler tümüyle yasaklama yolunu tercih ederek blokzincir teknolojisine ve kripto paralara dayalı uygulamalara ülkelerinde imkan tanımamakta, (ii) bazı ülkeler düzenleme, lisans verme ve denetleme yolunu tercih ederek kendi ülkesinde bu sektörün kurallar çerçevesinde gelişmesine imkan tanımakta, (iii) içerisinde Türkiye’nin de bulunduğu bazı ülkeler ise her ne kadar ülkesinde bu sektörü düzenleme ve denetleme yolunu tercih etmese de beraberinde yasaklama yoluna da gitmemekte, sektörün risklerinin farkında olarak ancak fırsatlarını da görerek ülkesinde bu sektörün gelişimine imkan tanımaktadır.

Bu çalışmada son dönemde uluslararası alandaki bazı (ABD, AB, İngiltere ve İsviçre) düzenleyici ve denetleyici otoriterin önemli görüşlerine yer verilmiştir. Bahse konu görüşlerin ortak paydası ise dijital varlık sağlayıcılarına (kripto para alım satım platformları, dijital cüzdan sağlayıcıları gibi) geleneksel finansal kurumlara uygulanan ve yürürlükte bulunan yasaların ve düzenlenmelerin uygulanabileceğini belirtmiş olmalarıdır. Dolayısıyla otoritelerin blokzincir teknolojisi ve kripto paralar ile geleneksel yol ve yöntemlerin farklılaştığını ve ekonomik modellerin yeniden yapılandırıldığını gördükleri ancak bu aşamada yeni düzenlemeler yapma ihtiyacının henüz doğmadığı kanaatine varmış oldukları düşünülebilir.

Uluslararası alandaki düzenleyici ve denetleyici otoriterlerin kripto paralara ve blokzincir teknolojisine ilişkin görüşleri ve kararları aşağıda sıralanmaktadır.

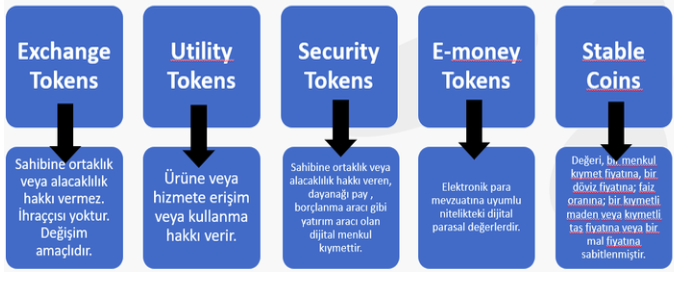

İngiltere Menkul Kıymetler Otoritesi (FCA) 19 Ocak 2019 Tarihli Değerlendirme Metni’nde; ileride yayınlayacağı 31 Temmuz 2019 Tarihli Uygulama Tebliği’nden farklı olarak bu erken dönemde “Kripto Para Satışı” veya “Token Satışı”nı (i) Exchange Token, (ii) Utility Token ve (iii) Security Token olarak 3 temel kategoriye ayırmıştır. Aşağıdaki görselde kısaca kategorize edilen bu token tipleri çalışmamızda 31 Temmuz 2019 Tarihli Uygulama Tebliği aktarılırken detaylı olarak anlatılmaktadır.

.png)

FCA kendi düzenleme alanına giren token tipleri özelinde verilecek olan yatırım tavsiyelerinden ise düzenlemeye tabi olduğu ve bu yatırım tavsiyesini verecek kişi ve/veya kurumların FCA’den gerekli izinleri almış olmaları gerektiğini belirtmiştir.

İngiltere Menkul Kıymetler Otoritesi’nin (FCA) tarihli 03 Temmuz 2019 tarihli Basın Duyurusu ise ülkemizde SPK’nın 01 Aralık 2017 tarihli müşterilere yönelik kripto para birimlerine dayalı spot veya türev işlemler yapılamayacağına ilişkin kararına son derece benzemektedir. FCA’in ilgili kararında dayanak varlığın kripto varlık olarak belirlendiği türev ürünlerin (CFD, opsiyon, future vb) ve borsa yatırım fonlarının yüksek riskli ve fiyatının değişken olması ayrıca siber güvenlik tehtidi gibi riskler içermesi nedeniyle genel müşterilere satışını yasaklama yönünde düzenleme yapacağını açıklamıştır. Düzenleme konusundaki yol haritasının ise 2020 yılının ilk çeyreğinde son bulması hedeflenmektedir.

İngiltere Menkul Kıymetler Otoritesi (FCA) 31 Temmuz 2019 Tarihli Uygulama Tebliği’nde; “Kripto Para Satışı” veya “Token Satışı”na ilişkin belirli ölçüde düzenleyici bir çerçeve çizilmiş olup, bu sayede paydaşların belirli kripto varlıkların regülasyon (Regulated Activities Order, MİFİD, EMRs, PSRs) kapsamında kalıp kalmadıklarını değerlendirmeleri konusunda açıklık sağlanmaya çalışılmıştır. FCA tarafından kripto varlıklar aşağıdaki şekilde kategoriye ayrılmış olup, bahse konu kategorik yaklaşımın önümüzdeki dönemde pek çok otorite tarafından da benimsenme ihtimali olduğu düşünülmektedir.

Exchange Token olarak adlandırılan ve herhangi bir merkezi otorite tarafından desteklenmeyen (decentralised) veya ihraç edilmeyen sadece değiş tokuş amacıyla kullanılan Exchange Token’ların düzenleme dışında kaldığı belirtmiştir. Şöyle ki; bazen cryptocurrencies’, ‘crypto-coins’ or ‘payment tokens’ (Bitcoin vb.) olarak adlandırılan bu tokenlerı sunan platformlar FCA’in faaliyet alanı dışında tutulmuştur. Ancak 10 Ocak 2020 tarihi itibariyle FCA’ın gözetiminde olmak üzere bu platformlara kara para aklanmasının önlenmesi düzenlemelerinin uygulanması beklenmektedir. Bununla birlikte, FCA gözetiminde olan kuruluşların Exchange Token faaliyeti yürütüp yürütemeyeceği konusunda ise diğer düzenlemelere uyum sağlamak koşuluyla mümkün olabileceğini belirtmiştir. Devamla, yürürlükte bulunan mevzuat kapsamında gerekli izinlere sahip bir ödeme kuruluşu nezdinde Exchange Token’ların havale/ödeme işlemleri için kullanabileceği ancak bu kurumun tabi olduğu diğer düzenlemelere uyum sağlaması gerekeceği belirtilmiştir.

Utility Tokens olarak adlandırılan bir hizmeti veya ürünü kullanma hakkı veren ancak ortaklık hakkı vermeyen Utility Token’ların ise olay bazında regülasyon kapsamında kalabileceği belirtilmiştir. Bu kapsamda, bu token tipini elektronik paradan ayrıştırarak “e-money tokens” olarak ayrı bir kategori yaratmış ve elektronik para kavramına dahil olacak nitelikteki Utility Token’ların düzenleme kapsamında kalacağını belirtilmiştir. Bu noktada, bir ayrıştırmaya daha giderek E-money Token’ların ve yatırım aracı niteliğine haiz olmayan token türlerinin (Utility Token veya Exchange Token olabilir) düzenleme kapsamına alınmadığı belirtmiştir. Örnek vermek gerekirse; bu token türleri merkezi veya merkezi olmayan bir yapıda olabilir, bir veya birden fazla ekosistem veya networkte ürün veya hizmet kullanım hakkı verebilir yada değiş tokuş amacıyla kullanılabilir. Aynı zamanda tümüyle transfer edilebildiği gibi kısıtlı ölçüde bir transfer hakkı da verebilir.

Security Tokens olarak adlandırılan pay veya borçlanma aracı gibi belirli enstrümanlara ve AB tarafından çıkartılan Finansal Ürün Piyasaları Direktifi (MIFID) kapsamındaki finansal enstrümanlara ilişkin hak ve yükümlülüklere bağlı olarak çıkartılan token tipinin ise düzenleme kapsamında kaldığı değerlendirilmiştir. Bu token tipine örnek olarak paylar, tahviller, yatırım fonları vb verilmiştir. Bu token tipinin alım satımına aracılık eden veya saklama hizmeti veren kuruluşlar da düzenleme regülasyon kapsamında kalmakta olup, faaliyetleri için FCA’den izin almaları gerekmektedir.

E-money tokens AB elektronik para düzenlemelerinde yer alan elektronik para niteliğine haiz token tipi olarak tanımlanmıştır.

Stable Coinler; değeri, bir menkul kıymet fiyatına, bir döviz fiyatına; faiz oranına; bir kıymetli maden veya kıymetli taş fiyatına veya bir mal fiyatına sabitlenmiştir. Değerine dayanak teşkil eden varlığın hangi mevzuata tabi olduğuna göre Stable Coin’de düzenleme alanı bulacaktır. 0 Örneğin elektronik para düzenlemelerinde yer alan ve elektronik olarak muhafaza edilen değer, para transferi yapmak üzere ihraç edilen fonlar gibi. Bu noktada, her Stable Coin’in düzenleme kapsamında kalmadığı yine olay özelinde değerlendirilme yapılması gerektiği bildirilmiştir. Şöyle ki; değeri bir döviz fiyatına dayalı olarak ihraç edilen ve sadece ihraççı tarafından harcanılan, ihraççı dışında başka bir kişi tarafında kabul edilmeyen Stable Coin türü elektronik para kavramı kapsamında değerlendirilmemekte dolayısıyla da elektronik paraya ilişkin düzenleme kapsam dışında kalmaktadır.

Yukarıda kategorize edilen token tiplerine ilişkin genel bir bakış olarak, çıktığı tarihte düzenleme kapsamında olmayan bir token tipinin zaman içinde elektronik para olarak veya menkul kıymet olarak kullanılması halinde ise düzenleme kapsamına alınacağı belirtilmiştir. Dolayısıyla ilgili token tipinin ihraç edildiği tarihte yapılan değerlendirme nihai bir değerlendirme olmayacak ilerleyen aşamalarda token tipinin düzenleme kapsamında olup olmadığını değerlendirmek için nasıl satıldığı, nerede satıldığı veya yöntemlerin ne olduğuna değil, ilgili token tipinin sağladığı hak ve yükümlülüklerin neler olduğuna bakmak gerekeceği ve değerlendirmenin somut token ihracı özelinde ve her token tipinin varlığı sürecince daimi şekilde yapılması gerektiği belirtmiştir.

Avrupa Birliği’nin (AB) 19 Haziran 2018 tarihli Kara Para Aklanmanın Önlenmesi Direktifi’nde (AMLD 5) sanal para tanımını “herhangi bir merkez bankası veya kamu otoritesi tarafında ihraç veya garanti edilmeyen, yasalarca kabul edilmiş yerel para birimlerine bağlı olmayan, döviz veya para ile aynı hukuki statüde bulunmayan bununla birlikte elektronik ortamda transfer edilen, saklanan ve alım satımı yapılan gerçek veya tüzel kişiler tarafından takas aracı olarak kabul edilen dijital bir değer” şeklinde yapılmış, dijital varlık sağlayıcılarına geleneksel finansal kurumlara uygulanan kuralların uygulanması (müşterini tanıma kuralı, şüpheli işlemler gibi), dijital varlık sağlayıcılarının ilgili ulusal otoritelerden gerekli izinleri alması, “yüksek riskli” ülkelerin vatandaşlarına müşteri tanıma kuralı daha ileri seviyede uygulanması, sürekli iş ilişkilerinde kara para aklanmasının ve terörün finansmanının önlenmesi uygulamalarına uyumun devamlı takip edilmesi, gerçek kişilerin büyük montanlı işlemlerinde bu müşterilerden daha farklı bilgilerin alınması gerektiğine belirtilmiştir.

ABD Finansal Suçlarla Mücadele Birimi (Fincen) 09 Mayıs 2019 tarihli Rehberi’nde dijital varlık sağlayıcılarının olarak bilinen işletmeleri kara paranın aklanmasının önlenmesi ve terörün finansmanının önlenmesi mevzuatı kapsamında yükümlüler listesine eklenmiş, yeni düzenlemeler yerine mevcut ve yürürlükte bulunan kuralların ilgili Rehber’de belirtilen hususlara dikkat edilmek suretiyle uygulanacağı belirtilmiş, kripto para alım satım platformları, servis sağlayıcılar, sanal cüzdan hizmeti sunanlar vb. kişi/kurumların lara paranın aklanmasının önlenmesi ve terörün finansmanın önlenmesi düzenlemeleri kapsamında izleme, kayıt etme ve raporlama yükümlülükleri ile şüpheli işlemleri bildirme gibi yükümlülükleri uygulaması, sanal cüzdan adresi, IP adresleri, telefon IMEI adresleri gibi bilgilerin toplanması ve Rehber’de 30 maddelik listeye dikkat etmesi gerektiği belirtilmek suretiyle bahse konu kuralların ABD’de yerleşik olmasa bile ABD’ye yönelik hizmet veren dijital varlık sağlayıcılarına veya ABD’de yerleşik/ABD vatandaşı ile kurulan ilişkilerde de uygulanacağı bildirilmiştir.

Türkiye’den MASAK’ın 24 Eylül 1991 tarihinden itibaren üyesi olduğu Financial Action Task Force (FATF) 21 Haziran 2019 tarihinde yürürlükte bulunan 40 Tavsiye Kararı’nın 15 No’lu maddesine değişikliğe giderek; Virtual Asset Service Providers (VASP) üye ülkelerce izne veya lisansa tabi kılınmalı, dijital varlık sağlayıcılarının üye ülkelerince kara paranın aklanmasının ve terörizmin finansmanın önlenmesi düzenlemeleri kapsamına alınması ve denetlenmesi (müşteriyi tanıma kuralı, kayıt saklama, şüpheli işlemler bildirimi gibi), kara paranın aklanmasının ve terörizmin finansmanın önlenmesi düzenlemeleri kapsamında kişileri ve yapılan işlemleri monitör etmeleri gerektiğini belirtmiştir. FATF üye ülkelerine 15 No’lu tavsiye karar değişikliğini uygulamak üzere Haziran 2020’ye kadar süre vermiş olup, MASAK’ın üyesi olması nedeniyle bahse konu değişiklikleri uygulayıp uygulamayacağı veya ne şekilde uygulayacağı henüz netlik kazanmış değildir, bu hususta MASAK tarafından kamuya veya sektöre duyurulmuş herhangi bir yol haritası da bulunmamaktadır.

İsviçre Finansal Piyasalar Düzenleyici Kurumu (FINMA) 26 Ağustos 2019 tarihli Blockchain Sisteminde Ödemeler Rehberi’nde blokzincir sisteminde ödemelere aracılık eden finansal hizmet sağlayıcı kurumlar için kara paranın aklanmasının ve terörizmin finansmanın önlenmesi düzenlemelerine uyum sağlanması amacıyla bir takım kurallar getirmiştir. Bununla birlikte, FATF kurallarından daha katı bir biçimde dijital servis sağlayıcılarının ödeme işlemlerinde; (i) ilgili servis sağlayıcının müşterisi tarafından gerçekleştirilen dış cüzdanlara yapılacak transfer işlemlerinin (çekme veya deposit) bu cüzdanların kurumun kendi müşterisine ait olmadığı müddetçe gerçekleştirilemeyeceği, (ii) cüzdan sahipliğini belgelendirecek dokümantasyonun ise uygun teknolojik yöntemlerle ispatlaması gerektiği, (iii) ilgili servis sağlayıcının kendi müşterileri arasında gerçekleştirilen transfer işlemlerinin (virman) izne tabi olmadığı, (iv) üçüncü kişiye ait olan dış cüzdanlara transfer işlemlerinin (çekme veya deposit) ancak üçüncü kişinin, nihai kullanıcının kimliğinin ve bu kişilerin ilgili dış cüzdanın sahibi olduğuna ilişkin dokümantasyonun uygun teknolojik yöntemlerle ispatlaması kaydıyla mümkün olduğu, (v) müşterinin kendisinin alım-satım platformu (fiat-to-virtual currency, virtual-to fiat currency, or virtual-to-virtual currency) olması ve dış cüzdan adreslerinin transfer işlemlerinin gerçekleştirilmesi için kullanılması halinde de bu dış cüzdan adreslerinin alım satım platformu sahibi olan müşteriye ait olduğunun uygun teknolojik yöntemlerle ispatlaması kaydıyla transferin mümkün olduğu belirtilmiştir.

İsviçre Finansal Piyasalar Düzenleyici Kurumu (FINMA) 11 Eylül 2019 Tarihli Basın Duyurusu’nda; FINMA’nın daha önceden yayınlandığı ancak bu çalışmamızda yer verilmeyen ICO kılavuzunda “Stable Coin” özelinde düzenlenme yapılmıştır. FCA ile aynı bakış açısı ile Stable Coin dayanağı varlığın ne olduğuna göre hukuki, teknik, operasyonel ve ekonomik bir değerlendirme yapılması gerektiği bildirilmiştir. Stabel Coin’leri ise kendi arasında 4 kategoriye ayrılmıştır; (i) para birimine dayalı, (ii) emtiaya dayalı (borçlar hukukuna tabi olabileceği gibi, kıymetli madene dayalı bir işlemse bankacılık veya sermaye piyasası düzenlemelerine tabi olabilecektir), (iii) gayrimenkule dayalı (fon kapsamında değerlendirilmiştir) ve (iv) menkul kıymetlere dayalı (sermaye piyasası düzenlemelerine tabi olacaktır).

IV. Genel Değerlendirme

İlgili çalışmada finans sektörünün kripto paralara ve blokzincir teknolojisine olan eğiliminden bahsedilmiş olup, bu teknolojinin ekonomik modelleri yeniden yapılandırma olanağı sunması sayesinde sektöre yeni çözüm önerileri belirtilmiştir. Devamla, gerek Türkiye’deki gerekse de uluslararası alandaki yasal düzenlemelere ve kararlara değinilmiştir. Kripto paraların ve blokzincir teknolojisinin erken döneminde düzenleyici ve denetleyici otoritelerin katı ve sınırlayıcı bakış açılarına sahip oldukları ancak ilerleyen zamanlarda özellikle büyük ve itibarlı finans kurumları tarafından gösterilen ilgi karşısında düzenleyici ve denetleyici otoriterinde de bu teknolojinin risklerinin yanında sunduğu fırsatlara da odaklandığı görülmüştür. Bu kapsamda, otoriteler bu teknolojiyi benimseyen ve kullanan dijital servis sağlayıcılarına (kripto para alım satım platformları, dijital cüzdan sağlayıcıları gibi) mevcut ve yürürlükte bulunan kuralların uygulanmasının yeterli olacağı konusunda görüş birliğine varmışlardır.

Bununla birlikte, yasal otoritelerin her yeni gelişen teknolojiye ihtiyatlı baktığı ve erken dönemde katı kurallar uygulama yönünde bir eğilim gösterdiği bilinmekle birlikte teknolojilerin ilerlemesi, toplumun geniş kesimi tarafından kabul görmesi ve tercih edilir olması neticesinde yapılan düzenlemelerin gittikçe teknolojiye ve bu teknolojiden doğan fırsatlar ve risklere uyumlu şekilde yapıldığı gözlenmektedir. Önümüzdeki dönemde kripto paralara ve blokzincir teknolojisine ilişkin uygulamaların gelişmesi ile birlikte yasal otoritelerin de gelişen ve değişen uygulamalara paralel olarak farklı düzenlemeler yapma ihtiyacı içerisinde olacağı açıktır.